DANFE e NF-e qual a diferença entre elas

Atualmente existem diversos modelos de documentos fiscais no Brasil. Porém, dois deles, o Danfe e a NF-e, causam muitas dúvidas, e algumas empresas se confundem com a emissão e o recebimento. Essa confusão é justificada pela relação que esses documentos fiscais têm entre si, pois ambos “andam” juntos, mas não são o mesmo.

A NF-e (Nota Fiscal eletrônica) foi instituída em 2006 com o intuito de substituir o modelo de nota fiscal 1 e 1A. Ela é importante porque permitiu uma maior agilidade na emissão, tornando mais prática a correção de algum erro. Isso porque, na maioria das vezes, a NF-e não é gerada se algo estiver incorreto. Além disso, também ficou mais fácil para a fiscalização em tempo real por parte da Receita Federal.

Junto com a NF-e, foi criado o DANFE (Documento Auxiliar de Nota Fiscal Eletrônica), que tem a finalidade de auxiliar na visualização dos dados contidos na NF-e de maneira simplificada, facilitando a conferência das informações.

Embora eles pareçam ter a mesma finalidade, são documentos completamente diferentes, mas vale lembrar que ambos se completam. É fundamental que saibamos a diferença e função de cada um, pois entender seu conceito prático facilita o dia a dia do setor fiscal, contábil, faturamento e financeiro.

Neste artigo, vamos comentar os aspectos fundamentais e a diferença entre o DANFE e a NF-e. Conhecer os documentos e saber diferenciá-los é essencial para agilizar sua rotina e evitar problemas com o fisco.

O que é o Danfe?

O Danfe é o documento que acompanha a NF-e. Ele, necessariamente, precisa obedecer ao layout estabelecido pelo Manual de Integração do Contribuinte, para facilitar a conferência dos dados contidos no arquivo XML.

Além disso, ele tem a representação simplificada da Nota Fiscal Eletrônica (NF-e), e suas informações precisam ser preenchidas conforme as informações contidas no arquivo XML, não podendo ter qualquer diferença entre eles. Por isso, é muito importante que o mesmo sistema utilizado para a emissão da NF-e também gere o Danfe, o qual pode ser salvo em PDF ou impresso.

Caso o Danfe apresente divergências com o XML, o contribuinte poderá ter problemas com o fisco, então é preciso ter uma atenção redobrada nas informações contidas nele.

No momento da emissão, é necessário conferir se a numeração sequencial e a data de saída estão sendo seguidas, não havendo envio com data retroativa na numeração sequencial.

Ainda, o Danfe possui uma chave de acesso com 44 dígitos, os quais permitem sua consulta na página da Secretaria da Fazenda Estadual, mostrando sua existência e seu uso regularmente autorizado. Ele também dispõe de um código de barras, que facilita a leitura óptica do documento, além de possuir um número de protocolo gerado no momento da autorização de uso, com ressalva nos casos de contingência. Contudo, é preciso ressaltar que o Danfe não possui validade jurídica.

Vamos conferir as informações contidas nesse documento e outros detalhes complementares.

Quais os dados contidos no Danfe?

Antes de comentarmos quais os dados são representados no Danfe, vamos falar da sua principal função, que é acompanhar o trânsito da mercadoria e comprovar sua entrega ou seus serviços prestados. Portanto, se a mercadoria no transporte estiver sem o Danfe, o fisco pode apreender os produtos ou multá-los por descumprimento da Lei.

Sabendo de sua função, podemos partir para os dados contidos nesse documento. No Danfe, são apresentados dados como razão social, endereço do remetente e destinatário, data e hora de emissão, fatura e duplicatas, tipo de transporte e, na parte dos produtos, detalhes da tributação do item contido em nota:

- Descrição dos Produtos/Serviços;

- NCM (Nomenclatura Comum do MERCOSUL);

- CST, no caso de empresa com Regime Normal, ou CSOSN, no caso de empresa optante pelo Simples Nacional;

- CFOP (Código Fiscal de Operações ou Prestações);

- Unidade;

- Quantidade;

- Valor Unitário;

- Valor Total;

- Base de Cálculo do ICMS próprio;

- Valor do ICMS próprio;

- Valor do IPI;

- Alíquota do ICMS;

- Alíquota do IPI.

O Danfe também possui dois campos, um para as informações complementares que trazem dados importantes, e o outro é um espaço reservado para o fisco, o qual deverá ser mantido em branco, pois é de uso exclusivo da autoridade tributária.

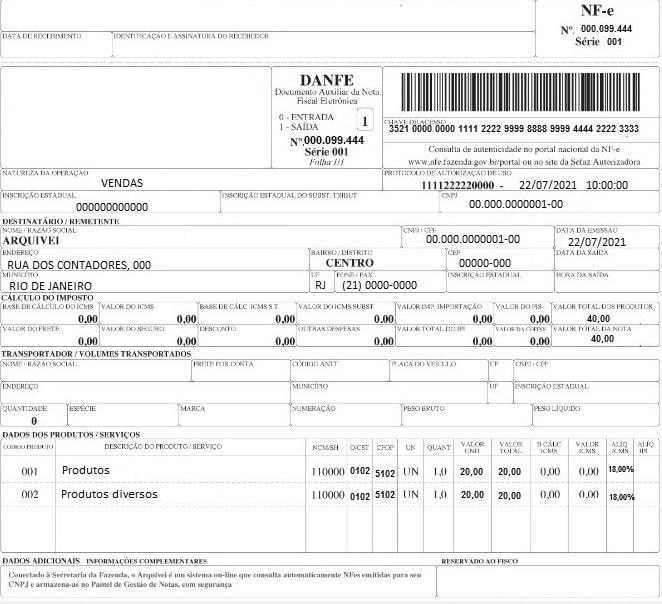

Para exemplificar, abaixo temos um modelo do Danfe:

Fonte: Bruna Castro, para Escola Contábil

Qual a importância do Danfe?

O Danfe é importante pois ele facilita a interpretação dos dados contidos na NF-e. Dessa forma, é possível verificar as informações nele exibidas e saber se elas estão corretas, evitando a saída da mercadoria com erros nos dados.

Para isso, existem diversos sistemas que fazem a busca das notas fiscais emitidas contra o CNPJ da empresa (destinatário) assim que elas são autorizadas.

O que é a NF-e?

A NF-e (Nota Fiscal Eletrônica) foi criada para substituir a nota fiscal manual de modelo 1 e 1A, aquela que era de talão. Seu principal intuito é simplificar a emissão, tornando-a mais rápida e facilitando o controle do fisco sobre as emissões, ou seja, permite uma fiscalização mais fácil pela Receita Federal.

Além disso, é um documento que serve para acobertar a circulação da mercadoria, de existência exclusivamente digital, pois é gerado em arquivo XML.

Diferente do Danfe, a NF-e possui validade Jurídica, sendo obrigatório manter o arquivo XML guardado pelo prazo de 5 cinco anos após a data de emissão.

Importante lembrar que, para poder emitir a NF-e, é necessário o uso do certificado digital, o e-CNPJ, o qual será comentado no decorrer deste artigo.

Abaixo, temos um modelo do arquivo XML:

Fonte: Bruna Castro, para Escola Contábil

Prazo de Cancelamento

Apesar da NF-e ter um prazo de cancelamento, é muito importante lembrar que o emitente poderá solicitar o cancelamento da respectiva NF-e desde que não tenha havido a circulação de mercadoria ou a Prestação de serviço, e esteja dentro do prazo estipulado com cada ente federativo. Abaixo, temos a imagem com os prazos de cada Estado:

Fonte: Aplicativo Contcont

Diferença entre o Danfe e a NF-e

Com a criação da NF-e, os órgãos de fiscalização do governo atribuíram validade jurídica apenas para a NF-e, que é o arquivo XML.

Já o Danfe, embora seja uma representação gráfica dos dados contidos na NF-e, por sua vez, não tem validade fiscal e legal, mesmo sendo um documento obrigatório para acompanhar o transporte da mercadoria.

O Danfe também não tem necessidade de ser arquivado pelo prazo de cinco anos, ao contrário do arquivo XML. Mas é recomendável que seu canhoto seja arquivado, pois ele pode servir de comprovação da entrega da mercadoria, caso algum cliente alegue que a mercadoria não foi entregue.

É sutil a diferença entre o Danfe e a NF-e, mas é necessário entender cada documento para que não ocorra o equívoco de arquivar o Danfe e desconsiderar o arquivo XML, por exemplo.

Por esse motivo, é essencial organizar e armazenar todos os arquivos XML, sejam eles de notas fiscais recebidas de terceiros (compra) ou as emitidas (venda).

O que é Certificado Digital?

O certificado Digital ou e-CNPJ é uma identidade digital das empresas que permite a assinatura de documentos como contratos e balanço. Através dele, é autorizado o envio da NF-e no momento da emissão, além de ser utilizado na entrega de obrigações acessórias. Ainda, com a implementação da Portaria nº 519/2020, tornou-se indispensável o uso do e-CNPJ para consultar os dados completos na Nota Fiscal Eletrônica.

Por fim, no decorrer do artigo, vimos a importância de compreender e diferenciar cada documento e sua finalidade.

Resumidamente, podemos dizer que o Danfe é a representação gráfica dos dados contidos no arquivo XML, mas sem valor jurídico. É importante ressaltar, também, que esse documento é obrigatório no transporte da mercadoria.

Já o XML, relembrando, possui validade jurídica e deve ser arquivado pelo prazo de cinco anos após a data de emissão. Sendo assim, é necessário escolher um programa de qualidade que faça a emissão das notas fiscais, bem como encontrar um sistema que guarde esses documentos, como nuvem ou o próprio sistema do Arquivei.

Esperamos que este artigo seja útil para sanar as suas dúvidas quanto à diferença entre o Danfe e a NF-e.

Quer aprender mais sobre documentos fiscais, venha para Escola Contábil.

Você já conhece a Escola Contábil?

A Escola Contábil chegou ao mercado para ser uma verdadeira solução para as lacunas deixadas pelas universidades na formação de profissionais.

Então, na Escola Contábil você encontrará desde cursos completos para Exame de Suficiência e Exame de Qualificação Técnica, como também dezenas de cursos voltados para a prática profissional.

Tudo isso por apenas R$ 49,90 por mês.

Mas o que você encontrará na Escola Contábil:

- Preparatório para Exame de Suficiência Curso para o Exame de Qualificação Técnica (Perito e Auditor);

- Curso completo de IRPF;

- Tudo sobre MEI;

- Empreendedorismo Contábil;

- Curso Prático de HP-12C;

- Perícia Contábil na prática;

- Dicas de como se sair bem em entrevistas;

- Contabilidade Pública do ZERO;

- Rotinas Contábeis;

- Rotinas Trabalhistas, incluindo E-Social;

- Sped Fiscal;

- Excel na prática;

E muito mais… Em outras palavras, a Escola Contábil é o que faltava para você se tornar de vez um profissional de excelência no mercado de trabalho.

Começamos a dar aula exclusivamente para o público contábil em 2019, e, nesse meio tempo, mais de 16.000 alunos de matricularam em nossas turmas.

Com tamanha repercussão, decidimos unir tudo em um único lugar, criando a Escola Contábil, cuja finalidade é, acima de tudo, privilegiar o aprimoramento de nossos alunos.

Definitivamente, pelo que entrega, este curso tem um valor quase que módico.

Enfim, gostou? Então conheça um pouco mais CLICANDO AQUI!